觀點

2018-12-26 9:29:25

日前,2018年度中(zhōng)國(guó)餐飲品牌力百強榜單發布,在全國(guó)40多(duō)萬家飲品店(diàn)中(zhōng),僅有(yǒu)喜茶、奈雪(xuě)の茶、瑞幸咖啡等6大飲品品牌上榜。

這背後,能(néng)夠窺探飲品市場怎樣的現狀?又(yòu)揭示了飲品市場怎樣的趨勢?

12月17日,由世界中(zhōng)餐業聯合會指導,新(xīn)快報、紅餐聯合主辦(bàn)的“2018中(zhōng)國(guó)餐飲品牌力峰會”(第21屆紅餐大會)在廣州盛大舉行。本次盛會,正式揭曉了2018年度中(zhōng)國(guó)餐飲品牌力100強。

01 全國(guó)40多(duō)萬家飲品店(diàn),僅6品牌上榜

從百強榜單中(zhōng)我們可(kě)以發現,在近兩年大火的飲品賽道,喜茶、奈雪(xuě)の茶、連咖啡、瑞幸咖啡、一點點、鹿角巷等飲品品牌成功登上品牌力百強榜單。

美團點評發布的報告稱,2018年全國(guó)現制茶飲門店(diàn)數達到41萬家,一年内增長(cháng)74%。另有(yǒu)數據表示,截至2017年底,飲品的門店(diàn)數量甚至超越了火鍋,成為(wèi)了整個餐飲總盤占比最大的賽道。

換句話說,全國(guó)40多(duō)萬家飲品店(diàn),卻隻誕生6個百強品牌,品類大賽道與品牌力整體(tǐ)勢能(néng)形成了巨大反差。

02 茶飲業态持續火爆 具(jù)備差異化定位的品牌強勢突圍

從上榜的飲品品牌中(zhōng)可(kě)以發現,茶飲比咖啡更紅火,6個品牌中(zhōng),有(yǒu)4個品牌為(wèi)茶飲品牌,這4個品牌在微信指數、在線(xiàn)評論數、濟南vi設計門店(diàn)數、進駐城市等級、餐廳星級等級上各占優勢。

喜茶的微信指數和在線(xiàn)評論指數均位列入選茶飲品牌首位;奈雪(xuě)の茶則是這6大上榜飲品品牌中(zhōng)唯一一個“準五星”(最高級别:五星)的飲品品牌;鹿角巷的品牌力總分(fēn)位居6大上榜品牌之首;而一點點則以全國(guó)1066家門店(diàn)的密集布局,成為(wèi)了上榜品牌中(zhōng)門店(diàn)數量得分(fēn)最高的品牌。(注:以上數據的截止時間為(wèi)2018年12月17日)

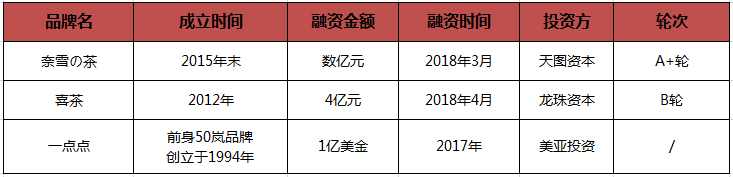

公(gōng)開資料顯示,近幾年新(xīn)茶飲成為(wèi)了資本尤為(wèi)青睐的業态,各品牌動辄就融資過億。

在上榜的4大茶飲品牌中(zhōng),除了鹿角巷,其餘3品牌均在近兩年獲得了資本的青睐,甚至有(yǒu)的品牌在濟南vi設計短短幾年時間裏獲得了資本的數輪融資。

例如在2016年年底獲得天圖資本投資後的奈雪(xuě)の茶,今年3月份再次完成天圖資本數億元的A+輪跟投。據了解,投後奈雪(xuě)の茶估值達60億元,成為(wèi)公(gōng)開資料中(zhōng)茶飲行業首個獨角獸。

此外,這4大品牌在運營模式和商(shāng)業模式上也各有(yǒu)特色:

喜茶: 建立了“産(chǎn)品+環境+定位”的三大核心壁壘;

奈雪(xuě)の茶: 開創“茶+軟歐包”的雙品類模式,帶來了1+1>2的效果;

鹿角巷: 用(yòng)美學(xué)+創意+設計+生活的四大主軸去貫穿整個品牌;

一點點: 在生産(chǎn)流程上做到專業化和精(jīng)細化,并用(yòng)極具(jù)性價比的價格去持續吸客。

與此同時,我們也發現,有(yǒu)很(hěn)多(duō)曾經紅極一時的茶飲品牌如貢茶、coco都可(kě)等,在百強榜單上均未見身影。

對此,辰智科(kē)技(jì )創始人葛建輝表示,雖然在茶飲體(tǐ)系中(zhōng)産(chǎn)生了很(hěn)多(duō)好的品牌,但最近一年多(duō)時間裏,新(xīn)開的茶飲店(diàn)存活率并不高。這裏面涉及到了過度炒作(zuò)的問題,這種營銷炒作(zuò)并不代表品牌力。

葛建輝認為(wèi),營銷運營非常重要,但過度營銷反而會毀掉整個品牌。

由此可(kě)見,縱使茶飲的市場空間仍在不斷擴大,但隻有(yǒu)找到了屬于自己的差異化定位的品牌,才能(néng)在競争激烈且擁擠的市場賽道上越走越遠(yuǎn)。

03 互聯網咖啡強勢崛起 均依靠社交能(néng)力塑造品牌力

今年,咖啡業态的火爆有(yǒu)如前幾年牛肉火鍋崛起之勢。

在6大上榜飲品品牌中(zhōng),2大新(xīn)晉互聯網咖啡品牌瑞幸咖啡(luckin coffee)和連咖啡(coffee box)位列其中(zhōng)。

兩年以前,盡管市場上咖啡品牌不少,但在大多(duō)消費者眼中(zhōng),星巴克依然是咖啡的代名(míng)詞。

如今,瑞幸咖啡和連咖啡兩大互聯網咖啡品牌的出現,使原本平靜的咖啡行業泛起巨浪,也逐漸打破了中(zhōng)國(guó)咖啡消費市場上星巴克一家獨大的局面;同時,這兩股新(xīn)力量的攪局,也喚醒了咖啡巨頭的危機意識,并且将星巴克逼上了咖啡外賣賽道。

中(zhōng)國(guó)咖啡市場出現了“三國(guó)殺”的局面,有(yǒu)行業人士表示,瑞幸咖啡或将有(yǒu)望成為(wèi)“幹掉”星巴克的本土咖啡品牌。

細細觀察這兩大互聯網咖啡品牌,它們無不是順應了時代的潮流,借助咖啡自帶的“社交基因”,用(yòng)互聯網思維去強勢入局咖啡領域,并用(yòng)“燒錢”的手段來尋求市場增量。

瑞幸咖啡: 通過App和小(xiǎo)程序的互聯網手段,利用(yòng)集精(jīng)細投放、IP借勢和裂變營銷為(wèi)一體(tǐ)的營銷方式,在裂變中(zhōng)主要以補貼的形式作(zuò)為(wèi)誘餌,以此來提高用(yòng)戶的消費頻次;

連咖啡: 主要依托小(xiǎo)程序,并以“口袋咖啡館”的社交裂變為(wèi)主要增長(cháng)手段,更加重視用(yòng)戶的社交需求,有(yǒu)很(hěn)強的社交基因,同時也使用(yòng)補貼為(wèi)主要手段來獲客。

從百強榜單上的數據來看,瑞幸咖啡和連咖啡都是中(zhōng)國(guó)本土很(hěn)優秀的互聯網咖啡品牌,它們不但給外國(guó)咖啡品牌造成了不小(xiǎo)的威脅,還憑借着各自的品牌特色在短短2年時間内獲得數次融資。

然而,在資本看好之餘,也有(yǒu)行業專家對它們采用(yòng)的大規模補貼用(yòng)戶的濟南品牌設計打法來撬開行業缺口的方式存疑。日前瑞幸咖啡的财報曝出,2018年前9個月淨虧損8.57億元。為(wèi)此,有(yǒu)行業人士猜想,瑞幸咖啡會不會成為(wèi)下一個ofo?

所以,在這種“燒錢”模式背後,互聯網咖啡是否是餐飲人未來的一個新(xīn)機遇和方向,仍不得而知。

04 餐飲下半場,飲品品牌化時代到來

如今,新(xīn)式茶飲和咖啡俨然成為(wèi)了餐飲行業的“當家花(huā)旦”。

衆所周知,飲品品類作(zuò)為(wèi)近年的大火賽道,也有(yǒu)很(hěn)多(duō)新(xīn)興品牌湧現了出來,市場增長(cháng)率和總體(tǐ)體(tǐ)量與日俱增,截至今年第三季度,我國(guó)現制茶飲門店(diàn)數達到了41萬家門店(diàn)。

和之前的珍珠奶茶情況不同,包括喜茶、奈雪(xuě)の茶、鹿角巷、一點點在内的新(xīn)式茶飲和奶茶品牌,搭乘着移動互聯網和資本的快車(chē),逐漸出現了品牌化、連鎖化、規模化發展的态勢,逐漸擺脫了以前個體(tǐ)化發展的模式,也有(yǒu)的借助了新(xīn)的營銷手段或爆品思維,成了網紅品牌或網紅産(chǎn)品。

咖啡業态也一樣。

然而,每個産(chǎn)品都有(yǒu)它的生命周期,對于品類來說也是如此。我們見證了太多(duō)風行一時最後又(yòu)慢慢歸于沉寂的品類,濟南品牌設計比如曾經的潮汕牛肉火鍋、烤魚、重慶小(xiǎo)面等。如今,飲品市場在經曆了幾年的爆發後,品類紅利也在慢慢消失。

縱觀這個千億的飲品市場,巨大的市場空間成為(wèi)吸引茶飲創業者進入的動力,而且細細觀察可(kě)知,無論是新(xīn)式茶飲還是咖啡市場,仍然處于成長(cháng)期。

即便是上榜的幾大品牌,它們的市場占有(yǒu)率也并不算高,而且也還沒有(yǒu)品牌利用(yòng)先發優勢成為(wèi)市場寡頭。

好比當下勢頭迅猛的瑞幸咖啡,和巨頭星巴克相比,其綜合實力還是相差甚遠(yuǎn)。

反過來說,這也意味着,飲品市場金礦還尚待挖掘。

結 語

排隊幾小(xiǎo)時也要喝(hē)的茶飲,資本進入迅速催生的獨角獸咖啡,不僅給年輕消費者帶來不一樣的味覺體(tǐ)驗,還引導大家體(tǐ)驗新(xīn)的生活方式。

那麽,在即将到來的2019年,在餐飲的新(xīn)時代裏,濟南vi設計茶飲品牌應該如何去搶占先機呢(ne)?

記者認為(wèi),品牌力是消費者選擇品牌或産(chǎn)品的重要依據,不僅能(néng)夠給産(chǎn)品帶來溢價,也是企業從衆多(duō)競争者中(zhōng)脫穎而出的标識。

正如在“2018中(zhōng)國(guó)餐飲品牌力峰會”上,華南理(lǐ)工(gōng)大學(xué)新(xīn)聞與傳播學(xué)院教授段淳林所說的,在餐飲新(xīn)時代,品牌力将決定競争力,而品牌力是可(kě)以賦予産(chǎn)品文(wén)化内涵和價值感的。

本文(wén)來源于紅餐網,版權歸紅餐網所有(yǒu)。